'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务三 消费税应纳税额核算与申报

任务描述

在宁江丰森木业有限公司,你不仅要精通消费税的税率和计税价格,还要在纳税期限内完成申报,同时确保申报过程中的合规性。特别是在实木地板的消费税核算与申报上,如何正确填写申报表及附表,避免税务风险和错误,就像是在玩一场高智商的税务游戏。

1.如何在游戏中找到实木地板消费税的“通关秘籍”,即准确计算应纳税额的计税价格和税率?

2.如何利用税收优惠政策,成为消费税申报中的“省钱高手”?

3.在消费税申报中,如何避免“陷阱”,避免因申报错误导致的税务风险和罚款?

通过准确计算应纳税额,合理利用优惠政策,以及避免申报错误有效控制税务成本,提升财务管理水平,让每一次申报都成为一次成功的“魔法”实践。

任务准备

纳税期限

按照《消费税暂行条例》的规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定。不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或以1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起至15日内申报纳税并结清上月应纳税款。

纳税地点

1.纳税人销售的应税消费品,以及自产自用的应税消费品,除国务院财政、税务主管部门另有规定外,应当向纳税人机构所在地或者居住地的主管税务机关申报纳税。

2.委托加工的应税消费品,除受托方为个人外,由受托方向机构所在地或者居住地的主管税务机关解缴消费税税款。

3.纳税人销售的应税消费品,因质量等原因发生退货的,其已缴纳的消费税税款可予以退还。

纳税人办理退税手续时,应将开具的红字增值税发票、退税证明等资料报主管税务机关备案。主管税务机关核对无误后办理退税。

消费税纳税申报要求

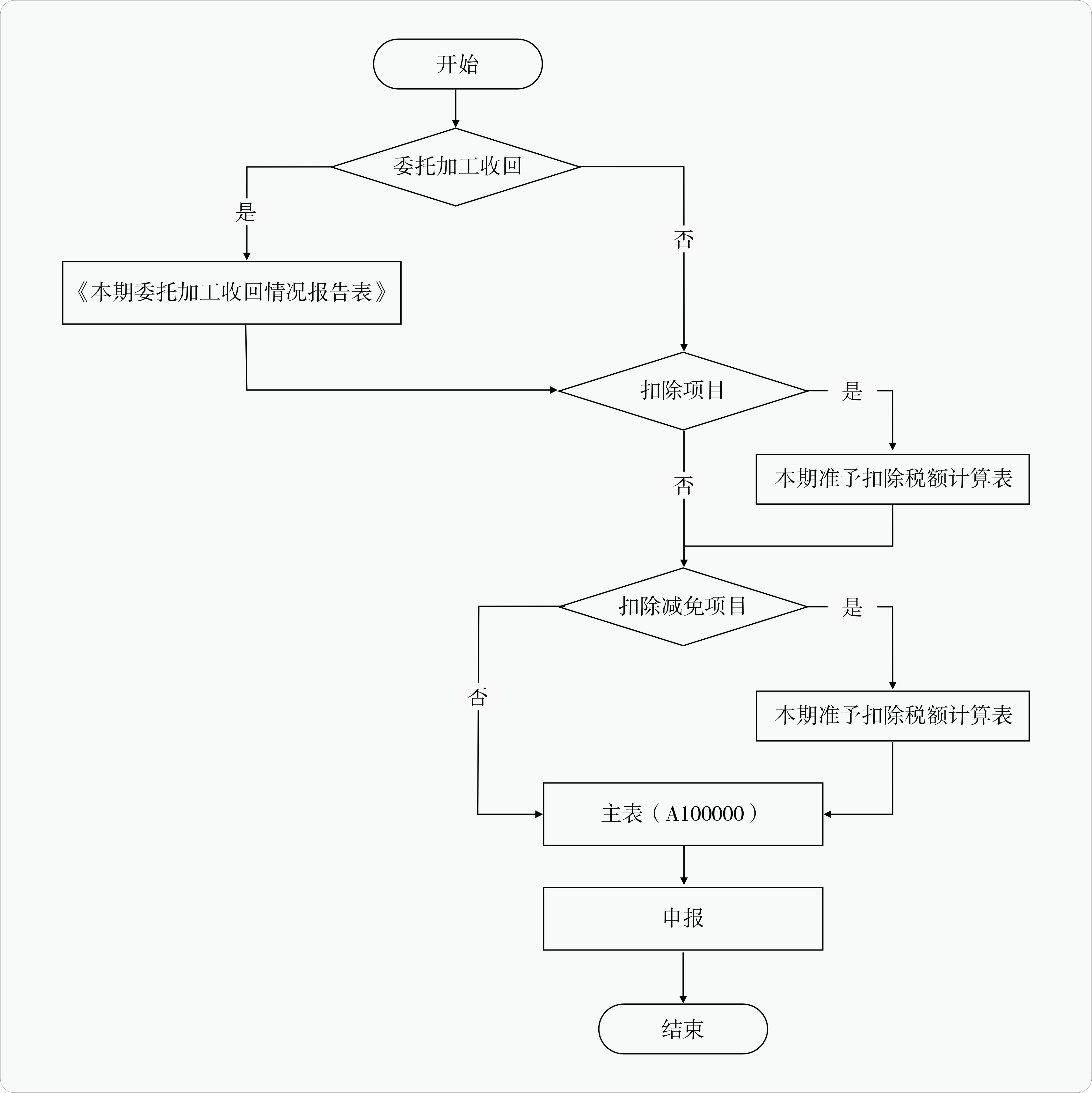

消费税的纳税义务人应按条例的有关规定及时办理纳税申报,并如实填写纳税申报表。消费税的纳税申报表包含1张主表,7张附表。纳税义务人在填写主表的同时,需要根据实际经济业务的具体内容选择填报对应的附表,参考下表:

纳税人申报消费税时,按照先填写附表,再填主表的顺序进行,附表填写完成后,系统会自动生成主表的相关数据。

任务实施

任务背景

2025年04月5日,丰森木业公司进行3月份消费税申报。

(丰森木业公司应税消费品直接销售、自产自用和委托加工业务涉及相关业务单据、税表填写数据承接项目四任务一、任务二)

任务要求

通过分析任务资料,完成消费税及附加税费申报表、消费税附加税费计算表完善、保存并申报。

任务分析

消费税纳税人依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内填报《消费及附加税费申报表》、附列资料及其他相关资料,向税务机关进行纳税申报。

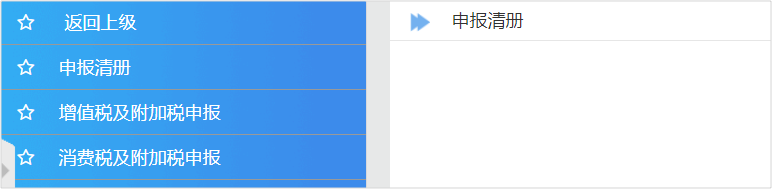

1.明确税表填写顺序:在消费税应纳税额核算与申报任务中,首先要明确纳税人需要填报的申报表单,每张表单的填报范围以及主表与附表之间的逻辑关系。下列填写顺序可参考:

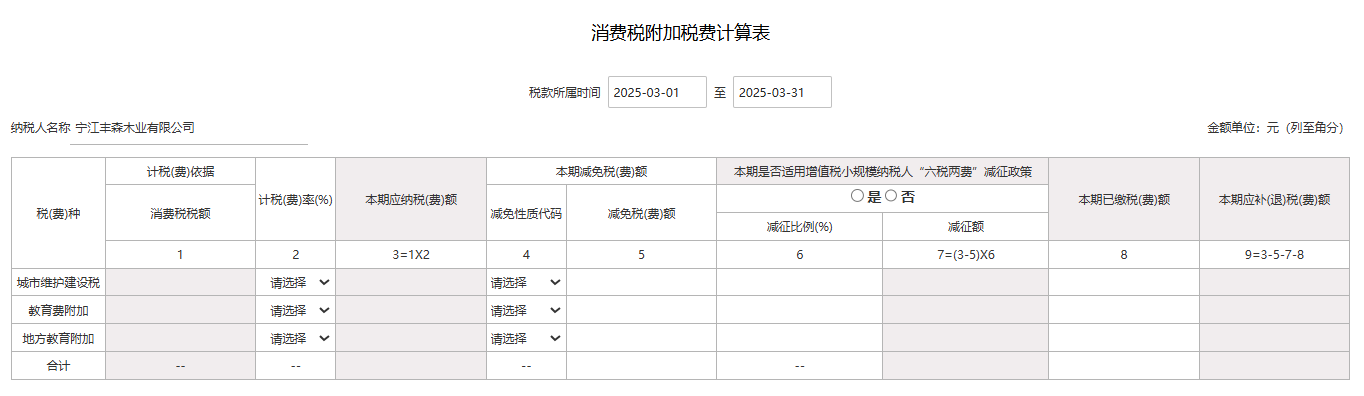

3.确定《消费税附加税费计算表》申报表项目栏次数据:填写本表数据要考虑是否涉及优惠政策。

业务提示

丰森木业公司进行2025年3月份增值税及附加税费申报时,未进行2024年的汇算清缴,所以根据2023年汇算清缴结果,本期适用小微企业“六税两费”减征政策。

“城市维护建设税”税率依据经营所在地判断。

任务操作

1.进入电子税务局,选择【税费申报及缴纳】 -【消费税及附加税申报】

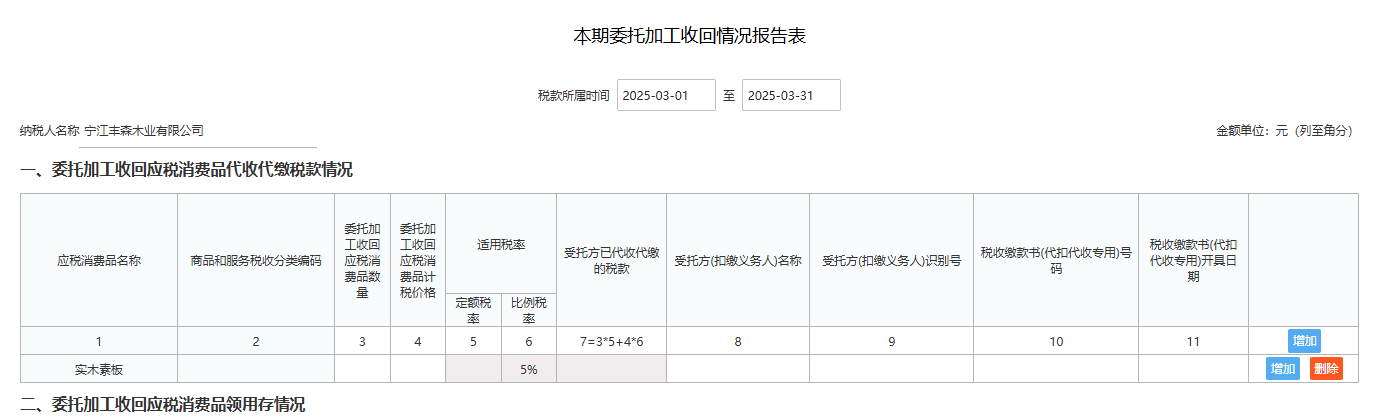

2.依次填写《本期准予扣除税额计算表》《本期委托加工收回情况报告表》并保存

操作提示

扣除项目及委托加工相关数据与项目四任务二的税表填写的数据一致。

3.填写《消费税及附加税费申报表》并保存

操作提示

消费品税目数据与项目四任务一的税表填写的数据一致。

本表中“附加税费”部分数据需待《消费税附加税费计算表》填写保存后会自动同步至本表。

4.填写《消费税附加税费计算表》并保存

操作提示

若《消费税及附加税费申报表》发生修改,本表会重新计算,需重新保存生效。

5.依次保存全部税表,并点击【申报】

操作提示

申报完成以后,如需修改,点击【更正申报】-【申报表更正】,修改完成后点击【保存】-【申报】。

任务拓展

在消费税申报时,若存在期初数据,会对消费税申报的哪些方面,产生影响?

操作视频

消费税应纳税额核算与申报操作视频